依出票时是否附有单据可将汇票分为光票和跟单汇票,前者指出具汇票时未附有提单等货运单据的汇票,后者指出具汇票时带有提单、保险单、发票等货运单据的汇票。光票的流通完全依靠“人”的信用,即完全凭出票人、付款人或背书人的资信。银行汇票多是光票。跟单汇票指附带有货运单据的汇票。跟单汇票除有“人的信用外,还有物的保证。商业汇票一般多为跟单汇票。

与银行汇票等相比,商业汇票的适用范围相对较窄,各企业、事业单位之间只有根据购销合同进行合法的商品交易,才能签发商业汇票。除商品交易以外,其他方面的结算,如劳务报酬、债务清偿、资金借贷等不可采用商业汇票结算方式。

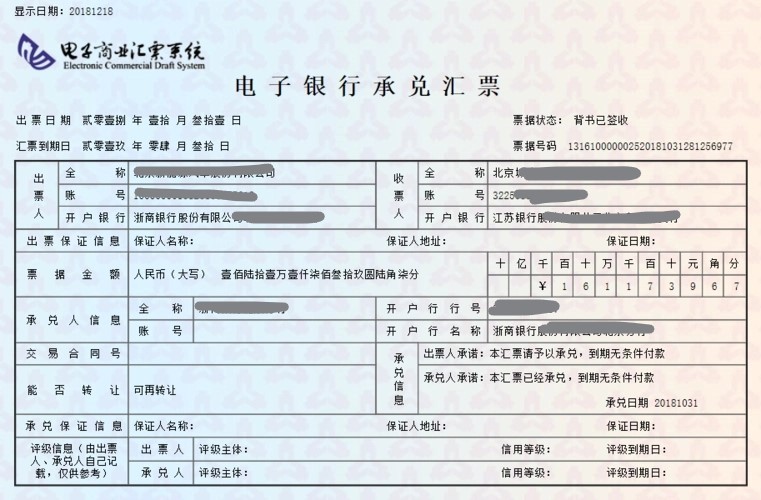

商业汇票的承兑:企业签付商业汇票,不论是商业承兑汇票还是银行承兑汇票,其到期价值即为票面价值。按照重要性原则,应付票据应按业务发生时的金额即票面价值(亦即到期价值)作为入账价值。企业取得结算凭证并签付商业汇票后,应按票面价值借记“原材料”、“应交税费”等科目,贷记“应付票据”科目。企业向银行申请承兑支付的手续费,应计入财务费用。

商业汇票可在出票时向付款人提示承兑后使用,也可在出票后先使用再向付款人提示承兑。付款人拒绝承兑的,须出具拒绝承兑证明。承兑后被拒绝付款的商业汇票不得再背书转让。

提示承兑期:

①定日付款或者出票后定期付款的汇票,持票人应当在汇票到期日前向付款人提示承兑。

②见票后定期付款的汇票,持票人应当自出票日起1个月内向付款人提示承兑。