背对背(BACK-TO-BACK)信用证:是受益人要求通知行在原有的信用证基础上,开立一个新的信用证,主要两国不能直接进行贸易时,通过第三方来进行贸易。背对背信用证和可转证信用证都产生于中间交易,为中间商人提供便利。

付款(PAYMENT)、承兑(ACCEPTING)、议付(NEGOTIATING)信用证:信用证应表明其结算方法是采用即期或延期付款、承况或议付来使用信用证金额。 可转让(TRANSFERABLE)信用证:是指开证行授权通知行在受益人的要求下,可将信用证的全部或一部分转让给第三者,即第二受益人的信用证。可转让信用证只能转让一次,信用证转让后,即由第二受益人办理交货,但原证的受益人,即受益人,仍须负责买卖合同上卖方的责任。如果信用证上允许可以分装,信用证可分别转让给几个第二受益人,这种转让可看成一次转让。不可转让信用证是指受益人不能将信用证的权利转让给他人的信用证。

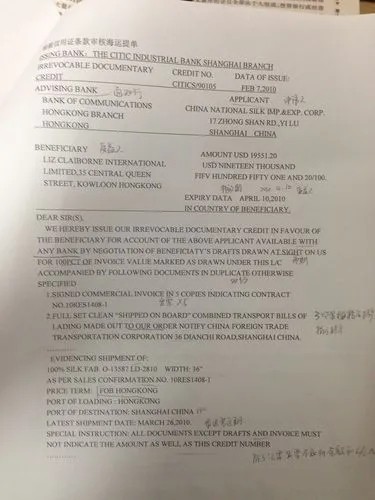

信用证项目 一.信用证名称、形式、号码、开证日期、受益人、开证申请人、信用证金额、有效期限。 二.汇票中的出票人、付款人、汇票期限、出票条款。 三.货运单据中的商业发票、提单、其它单据。 四.货物描述中的货名、数量、单价。 五.运输条款中的装货港、卸货港或目的地、装运期限、可否分批装运、可否转运。 六.保兑、保付条款。 七.开证行对议付行的指示条款、议付金额背书条款、索汇方法、寄单方法。

伪造保兑 所谓"伪造信用证诈骗",是指进口商在提供假信用证的基础上,为获得出口方的信任,蓄意伪造国际大银行的保兑函,以达到骗取卖方大宗出口货物的目的。 例如:某中行曾收到一份由印尼雅加达亚欧美银行发出的要求纽约瑞士联合银行保兑的电开信用证,金额为600万美元,受益人为广东某外贸公司,出口货物是200万条干蛇皮,但查银行年鉴,没有该开证行的资料,稍后,又收到苏黎世瑞士联合银行的保兑函,但其两个签字中,仅有一个相似,另一个无法核对。