现金流量表中"购买商品、接受劳务支付的现金"=损益表中"主营业务成本"+"其他支出支出"+资产负债表中"存货"期末价值-"存货"期初价 值)+ 应交税金(应交增值税——进项税额(参照前面计算方法得来))+("应付账款"期初数-"应付账款"期末数)+("应付票据"期初数-"应付票据"期末 数)+("预付账款"期末数-"预付账款"期初数)

现金流量表中"支付给职工及为职工支付的现金"=资产负债表中"应付工资"期末数-期初数+"应付福利费"期末数-期初数(统一在"应付职工薪酬"中核算)+本期为职工支付的工资和福利总额.(包含在销售费用,管理费用里面)

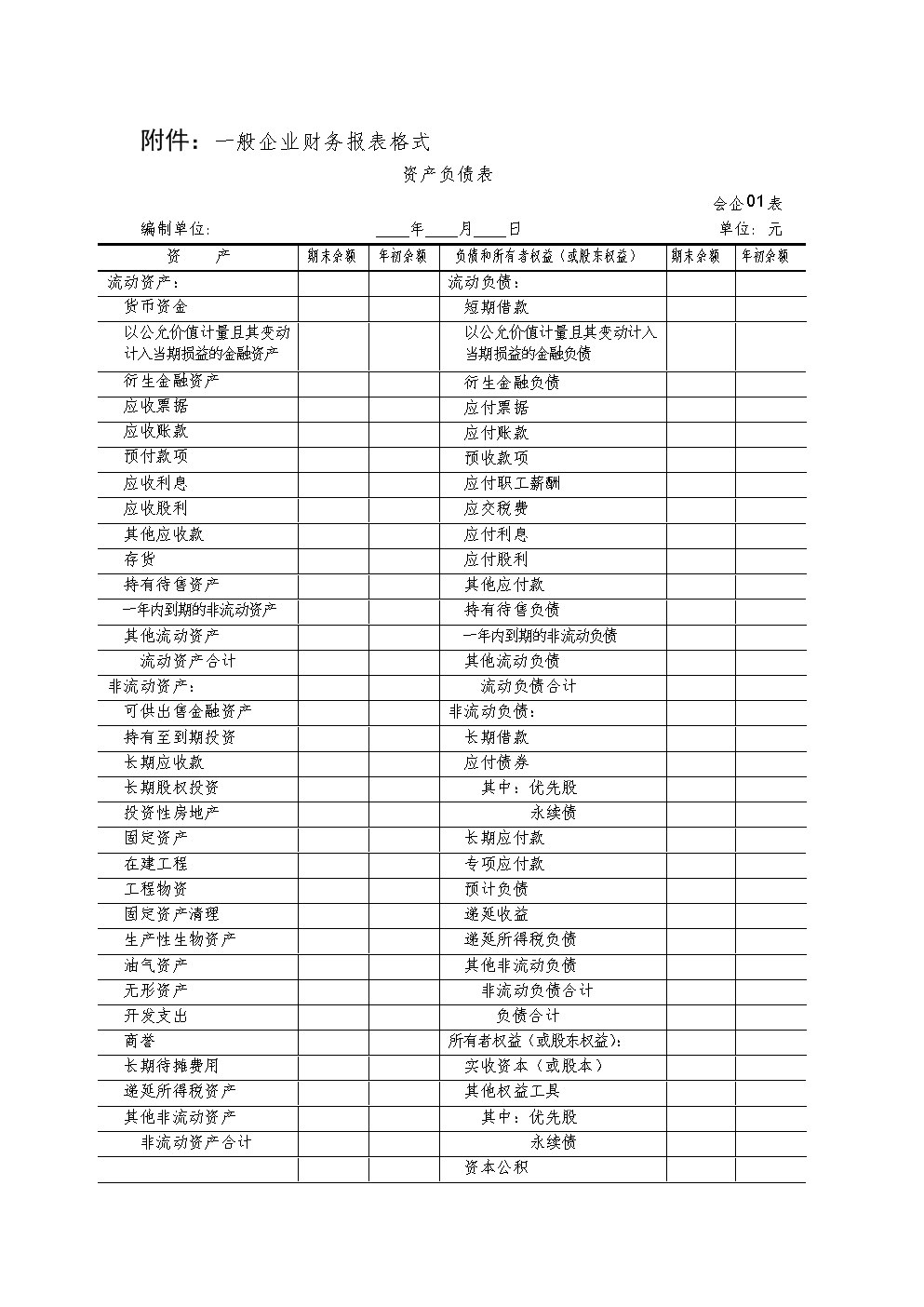

资产负债表中大部分项目的“期末余额”可以根据有关总账账户的期末余额直接填列,如“交易性金融资产”、“固定资产清理”、“工程物资”、“递延所得税资产”、“短期借款”、“交易性金融负债”、“应付票据”、“应付职工薪酬”、“应交税费”、“递延所得税负债”、“预计负债”、“实收资本”、“资本公积”、“盈余公积”等项目。这些项目中,“应交税费”等负债项目,如果其相应账户出现借方余额,应以“一”号填列:“固定资产清理”等资产项目,如果其相应的账户出现贷方余额,也应以“一”号填列。

资产负债表附注的内容

资产负债表附注的内容,根据实际需要和有关备查账簿等的记录分析填列。

如或有负债披露方面,按照备查账簿中记录的商业承兑汇票贴现情况,填列“已贴现的商业承兑汇票”项目。

利润表

利润表也称收益表、损益表,它是总括反映企业在某一会计期间(如年度、季度、月份)内经营及其分配(或弥补)情况的一种会计报表。

随着近代商业竞争不断加剧,商业社会对企业的信息披露要求越来越高,静态的、局限于时点的会计报表即资产负债表已无法满足信息披露的要求。人们日益关注的是企业持续生存能力,即企业的盈利能力,于是,期间报表即损益表开始走上历史舞台。另一种观点认为,损益表出现的直接原因是近代税务体系发展的要求。