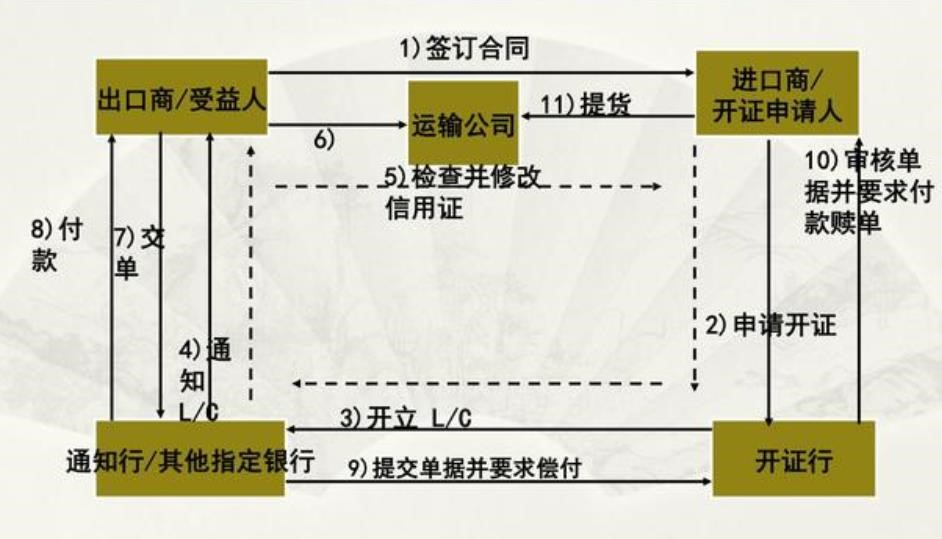

开证

(1)开证申请。开证申请人使用信用证时,应委托其开户银行办理开证业务。开证申请人申请办理开证业务时,应当填具开证申请书、信用证申请人承诺书并提交有关购销合同。

(2)受理开证。开证行根据申请人提交的开证申请书、信用证申请人承诺书及购销合同决定是否受理开证业务。开证行在决定受理该项业务时,应向申请人收取不低于开证金额20%的保证金,并可根据申请人资信情况要求其提供抵押、质押或由其他金融机构出具保函。

议付行审核受益人提示的单据后,同意议付的,办理议付。实付议付金额按议付金额扣除议付日至信用证付款到期日前一日的利息计算,议付利率比照贴现利率。拒绝议付的,应及时作出书面议付通知,注明拒绝议付理由,通知受益人。议付行可以根据受益人的要求不作议付,仅为其办理委托收款。

议付行议付后,应通过委托收款将单据寄开证行索偿资金。议付行议付信用证后,对受益人具有追索权。到期不获付款的,议付行可从受益人账户收取议付金额。

申请人交存的保证金和其存款账户余额不足支付的,开证行仍应在规定的时间内进行付款。对不足支付的部分作逾期贷款处理。对申请人提供抵押、质押、保函等担保的,按《中华人民共和国担保法》的有关规定索偿。

信用证方式有三个特点:

一是信用证是一项自足文件(self-sufficient instrument)。信用证不依附于买卖合同,银行在审单时强调的是信用证与基础贸易相分离的书面形式上的认证;

二是信用证方式是纯单据业务(pure documentary transaction)。信用证是凭单付款,不以货物为准。只要单据相符,开证行就应无条件付款;

三是开证银行负首要付款责任(primary liabilities for payment)。信用证是一种银行信用,它是银行的一种担保文件,开证银行对支付有首要付款的责任。