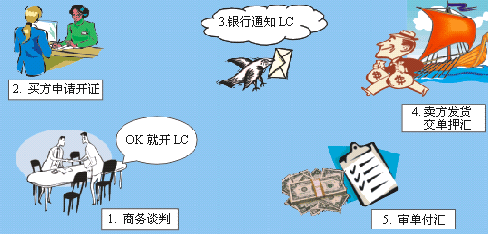

信用证业务的主要关系人简单科普下:申请人(进口方)、受益人(出口方)、开证行(进口方银行)。

从以上可以看出:信用证是具有银行信用的结算方式,只能由银行开出。

进口方利用银行资信进行付款,自然需要满足银行的开证条件,例如需要保证金质押,需要在开证行批核授信额度,或者满足其他开证行要求的保证措施,例如第三方信用担保,信保保单质押等等。

申请授信额度,没有足值不动产抵押,或因为企业规模小,也没有第三方愿意信用担保;需要保证金质押的,可能流动资金不足/紧张,一时掏不出来那么多,或者不能冻结一段时间,总之,大部分中小企是很难在银行申请开出信用证的

议付行negotiating bank: 在信用证支付方式中,作为开证行和卖方之间往往路途遥远,所以开证行大多会指定一个卖方所在地的银行并与开证行有业务上往来关系的,由其先向卖方垫付款项,再由开证行偿付该银行所付款项和利息。这个受委托的银行就是议付行。

付款行:一般是汇票当中要求显示的银行,是指信用证上指定承担付款责任的银行。它通常是开证行,也可能是根据信用证规定由开证行指定的另一家银行。银行不是一次性都出现在一个信用证当中哦,有的是买方的要求,有的是卖方的要求。但如果需要都是要显示在信用条款里面的。所以审证的时候要注意!