信用证方式有三个特点:一是信用证不依附于买卖合同,银行在审单时强调的是信用证与基础贸易相分离的书面形式上的认证。二是信用证是凭单付款,不以货物为准。只要单据相符,开证行就应无条件付款。三是信用证是一种银行信用,它是银行的一种担保文件。

议付银行。指愿意买入受益人交来跟单汇票的银行。

根据信用证开证行的付款保证和受益人的请求,按信用证规定对受益人交付的跟单汇票垫款或贴现,并向信用证规定的付款行索偿的银行(又称购票行、押汇行和贴现行;一般就是通知行;有限定议付和自由议付)。

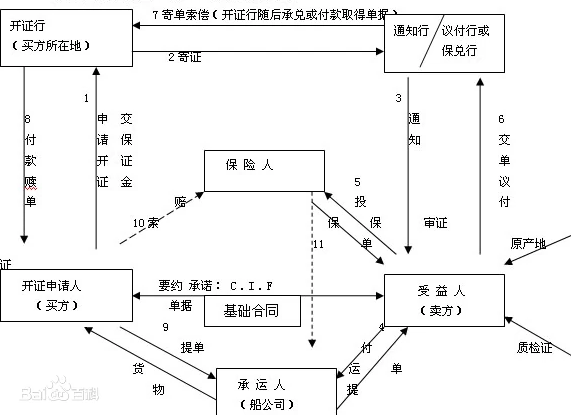

信用证方式的一般收付程序

(1)开证申请人根据合同填写开证申请书并交纳押金或提供其他保证,请开证行开证。

(2)开证行根据申请书内容,向受益人开出信用证并寄交出口人所在地通知行。

(3)通知行核对印鉴无误后,将信用证交受益人。

(4)受益人审核信用证内容与合同规定相符后,按信用证规定装运货物、备妥单据并开出汇票,在信用证有效期内,送议付行议付。

(5)议付行按信用证条款审核单据无误后,把货款垫付给受益人。

循环信用证。指信用证被全部或部分使用后,其金额又恢复到原金额,可再次使用,直至达到规定的次数或规定的总金额为止。它通常在 分批均匀交货情况下使用。在按金额循环的信用证条件下,恢复到原金 额的具体做法有:

①自动式循环。每期用完一定金额,不需等待开证行的通知,即可自动恢复到原金额。

②非自动循环。每期用完一定金额后,必须等待开证行通知到达,信用证才能恢复到原金额使用。

③半自动循环。即每次用完一定金额后若干天内,开证行末提出停止循环使用的通知,自第×天起即可自动恢复至原金额。